会社員なのに「ふるさと納税」しないの?2015年の制度改正で変わったこと

ふるさと納税とは、地方自治体に寄附金を納めることで返礼品をもらったり、寄附金に応じて所得税・住民税の控除を受けられる制度で2008年から施行されています。

ふるさと納税については、以下のページで詳しく説明していますのでそちらをご覧ください。

1から学び直す。「ふるさと納税」で得られる3つのメリットとは?

お得なふるさと納税ですが、2015年から税制改正によりさらなるメリットを受けられるようになりました。

そして、これらの制度改正を受けて2016年にさらなる広がりを見せています。

これらのメリットについて、2014年以前と比較して説明していきます。

2014年以前のふるさと納税について

制度改正前の2014年以前のふるさと納税について説明していきます。

確定申告が必須だった

ふるさと納税をした人でも、還付金や税金控除のメリットをうけるためには、必ず確定申告を行う必要がありました。

給与所得者など通常であれば確定申告などする必要なかった人達にとっては、これはかなり高いハードルです。

確定申告といえば、働いてもらった収入や株やFX、不動産などで得た収入に対し国の定めた資料に記載の上、年に1回税務署に提出する必要があります。

経費が発生していればそれらの明細をまとめたり、節税対策をしている人はそれらの控除をまとめていかなければいけません。

税金などに長けた人でない限り、この確定申告は頭が爆発してしまいそうなほうど複雑怪奇で面倒な制度です。

長年、個人事業主で活動している人にとっても、確定申告が締め切りとなる3月は最も憂鬱になる時期です。。

それぐらい面倒なのが確定申告です。

この確定申告が面倒であるがゆえに、ふるさと納税をしなかった人も多いのではないでしょうか。

特例控除の上限は、個人住民税所得割額の1割が限度

また、住民税控除の1つに特例控除がありますが、この特例控除には上限があります。

2014年以前は、この特例控除の上限が個人住民税所得割額(※1)の10%まででした。

これは、控除がうけられる金額としては少々寂しいものでした。

高額の寄付金を納めても控除対象外になってしまうため、控除に見合う金額で抑えていた人もいたでしょう。

ある程度の寄附金を用意したとしても、すぐに控除の上限に達してしまい、自己負担額でまかなっていました。

※1・・・住民税の所得割額ってなに?税理士がわかりやすく解説します

2015年の制度改正とは?

2015年に大きく2つの制度改正が行われました。

- ふるさと納税のための確定申告が不要

- 特例控除の上限が1割から2割に拡大

この2つの制度改正により、ふるさと納税のメリットを享受しやすくなりました。

ただし、これらのメリットをうけるのに、多少の制限がありますので簡単に説明していきたいと思います。

ふるさと納税のための確定申告が不要

給与所得者、いわゆるサラリーマン・OLの方々に限り、控除をうけるための確定申告が不要になりました。

※ただし、給与所得者でも元々確定申告が必要だった人は、継続して同様確定申告は必要です。

この確定申告が不要になる制度を「ふるさと納税ワンストップ特例制度」といいます。

ワンストップ特例制度は、給与所得者にとってかなり大きなメリットです。

いくら給与所得者の確定申告は簡単とは言っても、どうやって記載するか調べないといけないし、場合によっては税務署などに出向かなければいけなかったのですから。

これらの煩わしさから解放されると思うと万々歳です。

ただ、寄附先が5団体以内の給与所得者のみがこの特例制度をうけることができるという条件がつきます。

逆にいうと5団体以上に寄附先を分けてふるさと納税する人は確定申告が必要となります。

ただ、5団体以上に分けてふるさと納税をする人は稀かと思いますので、多くの人は気にしないでしょう。

また、ふるさと納税の税控除の構成は、「所得税からの還付+住民税からの控除」が通常のパターンですが、ワンストップ特例制度では住民税控除1本となります。

こちらも控除金額に差が出るわけではないので、気にしなくて良いでしょう。

少しだけ面倒なのが、ふるさと納税を行う際に納税(寄附)先の自治体に特例の適用に関する申請書を提出する必要があります。

この申請書は自治体によって多少様式が変わる可能性はありますが、基本的には名前や住所などの連絡先を記載することがメインです。

ただ確定申告に比べれば、ずっと楽かと思います。

引用元:http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/topics/20150401.html

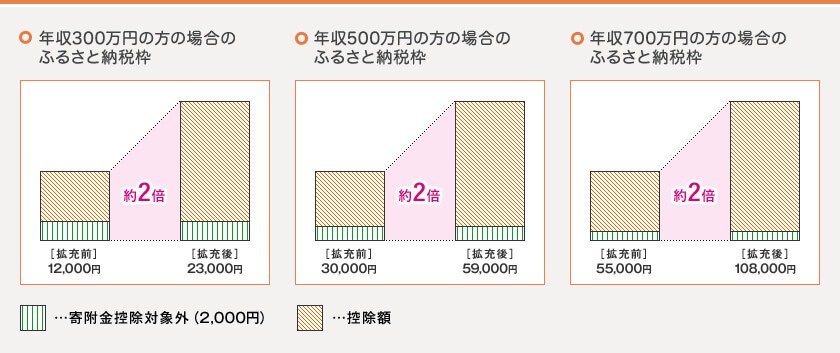

特例控除の上限が1割から2割に拡大

前述の通り、2014年以前は住民税の特例控除についての上限が10%でした。

しかし、制度改正によりこの上限が20%に引き上げられました。

2014年以前まで、年収が5000万円の人の控除額が30,000円だったのが59,000円まで拡大しています。

※実際の控除金額は、収入や他の控除額など左右されるため、この限りではありません。

これは、実施の自己負担は2,000円と変わらないにも関わらず、より大きな税制優遇措置を受けられることを意味します。

引用元:http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/topics/20150401.html

制度改正のおさらい

ここまで制度改正について書いてきましたが、改めて対象者と改正内容をまとめておきます。

制度改正で変わったこと

- 確定申告が不要になるワンストップ特例制度が創設された

- 住民税の特例控除の上限額が2倍になった

ワンストップ特例制度の対象者

- 確定申告が不要な給与所得者

- 年間の寄附先が5自治体以下の人

2016年は、この制度改正によりメリットがより多くの人に周知されることとなり、ふるさと納税をする人やその寄附金額が拡大しています。

サラリーマンやOKといった給与所得者は、ぜひこのお得制度の活用を検討してみてください。

※本ページはプロモーションが含まれています。

こちらは、2016年9月29日現在の情報となります。

申込期限や在庫状況により、提供を終了している場合があります。

また、お礼品の寄付金額も変更している場合があります。

詳しくはリンク先のお礼品ページをご確認ください。

この投稿を見た人がよく見ている投稿

-

今年の控除対象とするには、いつまでにふるさと納税をすればよい?2017年1月19日

今年の控除対象とするには、いつまでにふるさと納税をすればよい?2017年1月19日 -

ふるさと納税の流れを徹底解説!2017年1月19日

ふるさと納税の流れを徹底解説!2017年1月19日 -

ふるさと納税についてもっと知ろう!よくある質問をまとめてみました2017年3月3日

ふるさと納税についてもっと知ろう!よくある質問をまとめてみました2017年3月3日 -

【初心者向け】予算は1万円!ふるぽで実際にふるさと納税をしてみた2020年10月2日

【初心者向け】予算は1万円!ふるぽで実際にふるさと納税をしてみた2020年10月2日 -

【初心者向け】予算は1万円!さとふるで実際にふるさと納税をしてみた2018年12月20日

【初心者向け】予算は1万円!さとふるで実際にふるさと納税をしてみた2018年12月20日 -

1から学び直す。「ふるさと納税」で得られる3つのメリットとは?2017年12月12日

1から学び直す。「ふるさと納税」で得られる3つのメリットとは?2017年12月12日

![訳あり 銀鮭 切身 約2kg / 宮城東洋 / 宮城県 気仙沼市 [20562683]](https://www.satofull.jp/upload/save_image/1234/123400000/3135822_00_1714119270.jpg?impolicy=middle_resize286)

ふるなび人気ランキング

-

〈2024年度配送分〉甲府市産 シャインマスカット 2房(1.0kg以上)

10,000円 -

【ふるなび限定】【禁輸に負けない】 訳あり 53粒前後 訳ありホタテ 1kg ( 訳ありほたて 訳ありホタテ 訳あり帆立 人気ホタテ 大人気ホタテ 人気ほたて 大人気ほたて 不揃いホタテ 不揃いほたて 訳あり品 訳あり不揃い 訳あり 魚介類 魚介 海鮮 人気海鮮 大人気海鮮 訳ありFN-SupportProject FN-SupportProject FN-Limited )

10,000円 -

甲州市産厳選旬の桃大玉2kg5~6玉入り(MG)B-481 【山梨県 フルーツ もも 桃 モモ ピーチ 人気 新鮮 デザート 甲州市 山梨県産 桃 ギフト くだもの 果樹 もも 贈答 果物 フルーツ 旬 品種 おまかせ 家庭用 もも 桃 果物 果実 先行予約 令和6年 2024年発送】

12,000円 -

訳あり 銀鮭 切身 約2kg [宮城東洋 宮城県 気仙沼市 20562683] 鮭 海鮮 規格外 不揃い さけ サケ 鮭切身 シャケ 切り身 冷凍 家庭用 訳アリ おかず 弁当 支援 サーモン 銀鮭切り身 魚 わけあり

11,000円 -

【土用の丑の日対応6/30入金まで】高評価レビュー ☆4.8 鹿児島県大隅産うなぎ蒲焼600g[4尾] 725-3

23,000円

楽天人気ランキング

-

【禁輸に負けない!】総合1位 ホタテ 【訳あり】選べる3サイズ 1kg , 2kg , 3kg , 4kg 【発送時期が選べる】ふるさと納税 ほたて 訳あり 帆立 ランキング 海鮮 ふるさと納税 帆立 北海道 別海町 ふるさと納税 人気 北海道産 ホタテ貝柱 ふるさと 緊急支援品

12,000円 -

![3人に1人がリピーター! 一等米 白米 5kg~20.6kg 令和5年産 岩手県奥州市産 ひとめぼれ 岩手ふるさと米 発送時期が選べる 米 5kg×1/10kg×1/5kg×2/10kg×2/5kg×4+300g×2/10kg×2+300g×2 人気 お米 ふるさと納税 [U0133]](https://thumbnail.image.rakuten.co.jp/@0_mall/f032158-oshu/cabinet/09435732/09435738/ou-u0133-u0172-s-r-a.jpg?_ex=420x420)

3人に1人がリピーター! 一等米 白米 5kg~20.6kg 令和5年産 岩手県奥州市産 ひとめぼれ 岩手ふるさと米 発送時期が選べる 米 5kg×1/10kg×1/5kg×2/10kg×2/5kg×4+300g×2/10kg×2+300g×2 人気 お米 ふるさと納税 [U0133]

9,000円 -

北海道産ななつぼし 選べる5kg~10kg 1袋5kg 10kgから真空パック対応特A 米 お米 北海道産米 ななつぼし 真空パック 米 北海道米 北海道産 北海道千歳市ギフト ふるさと納税

6,500円 -

定期便 も選べる 無洗米 《7-14営業日以内に出荷予定(土日祝除く)》 熊本ふるさと無洗米 12kg 訳あり 米 コメ こめ 熊本県産 米 ふるさと納税 わけあり 10kg 以上のお米ならこれ 定期便 3ヶ月 6ヶ月 12ヶ月 お米 おこめ 熊本 SDGs むせんまい kome musennmai

13,000円 -

シャインマスカット 【内容量が選択可能】700g 900g 1kg 1.2kg 1.5kg 1.8kg 2kg 3kg 5kg 【定期便】約1kg 計3回お届け ■2024年発送■ ※9月上旬頃~10月下旬頃まで順次発送予定《信州グルメ市場》 先行予約 数量限定 期間限定 果物 フルーツ ぶどう ブドウ

11,000円